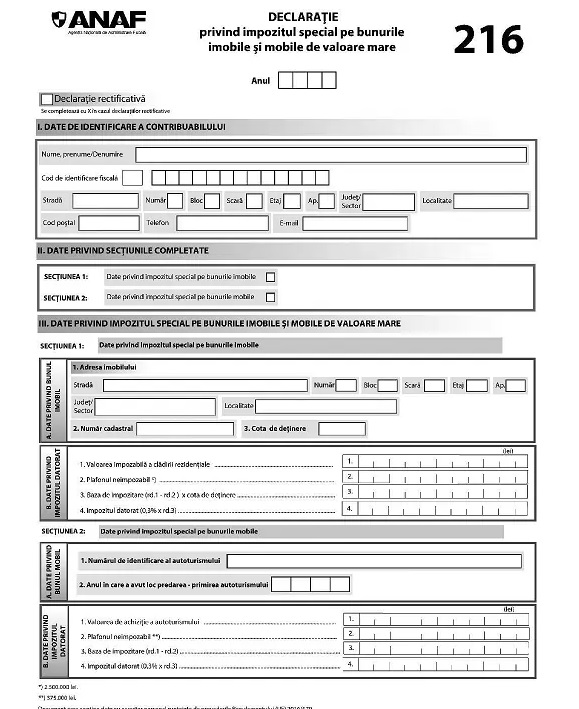

Taxă pe lux. Formularul 216, recent oficializat de Agenția Națională de Administrare Fiscală (ANAF), marchează începutul aplicării taxei pe lux pentru mașini și imobile de valoare mare în România. Introducerea acestei taxe, conform legislației adoptate prin Legea 296/2023, impune anumite obligații fiscale pentru persoanele fizice și juridice care dețin proprietăți de valoare înregistrată peste limitele stabilite.

Noua taxă pe lux și depunerea formularului 216

Taxă pe lux. Începând cu 17 iulie 2024, data publicării Ordinului ANAF 3.738/2024 în Monitorul Oficial, contribuabilii trebuie să completeze și să depună anual formularul 216.

Persoanele fizice și juridice care dețin clădiri rezidențiale cu o valoare de impozitare mai mare de 2,5 milioane lei sunt obligate să depună formularul până pe 30 septembrie.

Conform actului normativ, aceasta se aplică și în cazul mașinilor înmatriculate sau înregistrate în România cu o valoare de achiziție mai mare de 375.000 lei, care trebuie declarate până pe 31 decembrie.

Modalitățile de completare și transmitere a formularului

Conform prevederilor legale, completarea formularului 216 trebuie realizată electronic, utilizând un program de asistență pus la dispoziție gratuit de unitățile fiscale subordonate sau disponibil pentru descărcare pe site-ul ANAF.

Greșelile în completarea formularului pot fi corectate printr-o declarație rectificativă, inclusiv cu informațiile corect raportate inițial. Declarația trebuie să fie completată cu bună-credință și conform dispozițiilor legale aplicabile.

„Declarația se completează de către contribuabil sau de către împuternicitul/ reprezentantul legal/ curatorul fiscal al acestuia, potrivit dispozițiilor Legii nr. 207/2015 (…), înscriind, corect, complet și cu bună-credință informațiile prevăzute de formular, corespunzătoare situației sale fiscale.

Declarația se completează cu ajutorul programului de asistență și se transmite prin mijloace electronice de transmitere la distanță, în conformitate cu prevederile legale în vigoare. Programul de asistență este pus la dispoziția contribuabililor gratuit de unitățile fiscale subordonate sau poate fi descărcat de pe site-ul Agenției Naționale de Administrare Fiscală, la adresa www.anaf.ro”, scrie în actul normativ.

Calculul și aplicarea taxei pe lux

Taxa pe lux, care are o cotă de 0,3%, se aplică la diferența dintre valoarea de achiziție a unui autoturism și plafonul de 375.000 lei, respectiv la diferența dintre valoarea impozabilă a unei clădiri și plafonul de 2,5 milioane lei.

De exemplu, pentru o mașină de 300.000 de euro, taxa pe lux va fi de 675 de euro, calculată prin diferența între valoarea totală și plafonul de 75.000 de euro, înmulțită cu 0,3%.

Dacă valoarea mașinii este de 400.000 de euro, taxa se ridică la 975 de euro. În schimb, pentru o mașină cu o valoare de achiziție de 100.000 de euro, taxa pe lux va fi de 75 de euro.