În timp ce consumul crește cu viteze amețitoare, pe fondul importurilor masive și majorărilor salariale, industria metalurgică, altădată una dintre ramurile cheie ale economiei, reușește cu greu să își facă rost de comenzi. Experții de la KeysFin avertizează că dezvoltarea României urmează o tendință plină de provocări și că, în absența unor măsuri pentru stimularea sectorului productiv, economia riscă să se transforme într-un gigant cu picioarele de lut.

Ce s-ar întâmpla cu economia românească dacă mâine ar veni o nouă criză? Dacă băncile ar intra în blocaj, dacă fluxurile financiare s-ar opri, iar consumul, cel care asigură 80% din avansul economic, ar îngheța la fel ca în 2009? Analiștii de la KeysFin estimează că efectele negative ar fi cu mult mai puternice. Asta mai cu seamă că mare parte din industriei reușește, cu greu, să facă față provocărilor economice. Cum investițiile publice în acest an sunt aproape egale cu zero, iar cele străine se află la cel mai redus nivel din ultimii 10 ani, pentru industrie, 2017 este încă un an de supraviețuire. Industria chimică, cea prelucrătoare, metalurgia – sunt câteva dintre domeniile care, în ciuda potențialului semnificativ, înregistrează în continuare rezultate sub așteptări.

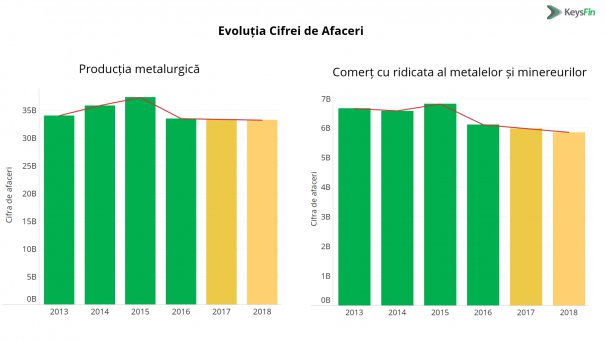

Potrivit KeysFin, cifra de afaceri din industria metalurgică a atins, în 2016, cel mai scăzut nivel din ultimii 4 ani, de 33,5 miliarde lei, în condițiile în care comerțul cu produse metalurgice abia a trecut de nivelul de 6 miliarde de lei. Spre comparație, în 2013, afacerile din metalurgie depășeau 34 miliarde de lei, iar comerțul cu produse de profil era de peste 6,65 miliarde lei. Scăderea afacerilor din acest sector trebuie pusă în legătură directă cu dispariția a peste 100 de companii din piață în ultimii 3 ani, și cu scăderea numărului de angajați de specialitate cu aproape 1000 în intervalul 2013-2016. În 2014, în economia românească activau 7694 de firme în industria metalurgică, dintre care 948 în sectorul de comerț specific, în timp ce, doi ani mai târziu, statisticile Ministerului Finanțelor și Registrului Comerțului marcau existența a 7592 de firme dintre care 798 în sectorul de comerț. Statistica arată, totodată că, dacă în 2013 sectorul metalurgic angaja 6287 de salariați, în 2016 se mai regăseau numai 5400 angajați.

Cum s-a ajuns în această situație, în condițiile în care economia crește de la an la an?

“Sectorul metalurgic este un indicator sensibil al evoluției economiei reale. Scăderea cererii la export, deciziile strategice luate de marii jucători din domeniu, care dețin sau au avut unități în România, absența unei cereri susținute de pe piața locală și, nu în ultimul rând, importurile, a făcut ca acest domeniu să își reducă semnificativ activitatea. Iar scăderea semnificativă a proiectelor de infrastructură publice și creșterea prețurilor materiilor prime s-au adăugat acestui cumul de provocări. Dacă în anii 2000, metalurgia, de la aluminiul primar şi aliajele de aluminiu la laminatele finite pline din oţel la cald, ţevile din oţel, tablele şi benzile din oţel laminate la rece, sârmele zincate și electrozi de sudură, marca creșteri de producție de peste 10%, criza din intervalul 2009-2013 a dus la închiderea definitivă a multor combinate. Iar rezultatele se văd și astăzi”, spun analiștii de la KeysFin.

În prezent, potrivit analizei KeysFin, metalurgia românească s-a concentrat în jurul zonelor cu potential economic, precum București-Ilfov. Cele mai multe firme sunt înregistrate în zona de Nord-Vest (1485 de companii, dintre care 1394 implicate în activități de producție și 91 implicate în comerț Centru (1189/63) și București-Ilfov (1053/216). La polul opus se situează zona de Nord-Est (719/64) și Sud-Vest (597/48).

Topul firmelor din sectorul metalurgic

Industria metalurgică se află, de ani de zile, în mâinile investitoriilor străini. Arcelor Mittal Galați este, în continuare, cel mai important jucător din piață, având cea mai mare cifră de afaceri dintre toate firmele active. Combinatul gălățean a raportat în 2016 afaceri de 3,47 miliarde de lei. În topul firmelor urmează ALRO SA (2,14 miliarde lei), SILCOTUB SA (1,23 mld.lei), TMK-ARTROM SA (761,9 mil.lei) și ALUM SA (556 mil.lei). Topul este completat, în ordinea cifrei de afaceri, de ARCELORMITTAL HUNEDOARA SA, BAMESA OŢEL SA, TMK – REŞIŢA SA și FAIST MEKATRONIC SRL. În ceea ce privește comerțul cu produse metalurgice, analiza KeysFin clasează pe primul loc în topul cifrei de afaceri compania MAIRON GALATI SA, cu un business de 819,2 milioane lei în 2016. ROTTCO CONSULT SRL, A-KEMI SRL, BAUROM CONSTRUCT SRL, DAMILA SRL și MIRAS INTERNATIONAL SRL se aflau pe următoarele locuri, cu afaceri între 170 mil. și 357 mil.lei.

Metalurgia, mediu plin de provocări

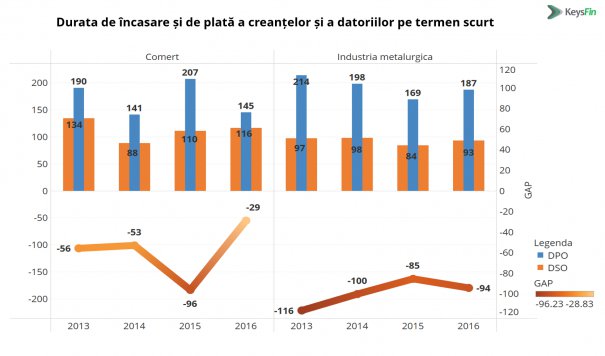

Situația dificilă din acest sector este reliefată și de statistica insolvențelor. Potrivit datelor KeysFin, în ultimii trei ani luați în calcul în statistică (2014-2016), 1258 de firme și-au declarat insolvența, în condițiile în care drumul banilor în industrie a continuat să fie unul plin de provocări. Durata medie de încasare în comerțul cu produse metalurgice era, anul trecut, de 116 zile, în creștere puternică față de 2014 (88 zile), în timp ce durata medie de plată se situa la nivelul de 145 zile (față de 141 în 2014). În sectorul producției metalurgice, plățile se făceau, anul trecut, în medie la 187 de zile, iar încasările la 93 de zile, cifre mai bune decât intervalul de referință. „Lipsa de lichiditate din piață, alături de modul de finanțare bazat prea mult pe creditul furnizor influențează evoluția business-ului din acest sector”, spun analiștii de la KeysFin. Potrivit acestora, în condițiile în care principalii jucători din piață, firmele străine, și-au redus semnificativ investițiile în România preferând alte destinații strategice, șansa dezvoltării industriei stă în reînnodarea lanțurilor economice din trecut, iar un rol major în acest demers trebuie să-l joace investițiile statului, care să permită funcționarea și dezvoltarea companiilor românești.

“În condițiile în care sectorul privat este grevat de blocajul financiar și oferta neperformantă de creditare, metalurgia românească are nevoie de un program susținut de programe investiționale și facilități fiscale menite a relansa acest important motor economic. Este o situație similară cu cea din sectorul chimic, un alt domeniu în care România oferea, în trecut, un plus valoare, iar în prezent este la mâna importurilor”, spun analiștii de la KeysFin.