În august 2008, la vârful pieţei imobiliare, Cristi D. A decis să-şi cumpere un apartament vechi cu două camere, cu o suprafaţă de 55 mp, într-o zonă relativ periferică din Bucureşti, respectiv Pantelimon. El a mers iniţial la bancă pentru a vedea dacă se încadrează pentru un credit ipotecar de circa 80.000 euro, bani cu care, alături de cei 30.000 euro pe care îi adunase în timp, să achite 110.000 euro pe apartamentul respectiv. Având un salariu cu mult peste medie (1.300 euro), a aflat că se califică pentru creditul dorit, cerinţele minime de venit fiind de 1.000 euro. Comparând cu chiriile din acea perioadă, s-a gândit că mai bine ar cumpăra apartamentul.

Ce spune acum? Între timp, veniturile lui Cristi au scăzut cu aproape o treime, sub 1.000 euro, fiindu-i tot mai greu, dar nu imposibil, să achite creditul. „Chiar dacă mi-au scăzut veniturile, mi-ar fi fost mult mai bine dacă aş fi stat cu chirie în această perioadă şi aş fi cumpărat apartamentul abia acum, întrucât preţul lui a ajuns la 60.000 euro, iar dobânzile la credite sunt chiar mai mici decât în 2008“, spune el. Dacă ne uităm pe statistici, povestea lui Cristi pare să fie relevantă pentru majoritatea celor care au cumpărat în perioada de boom. Pentru a avea o idee despre cum au evoluat preţurile pe piaţa imobiliară din Bucureşti, am ales cartierul Titan, o zonă care acoperă destul de bine atât piaţa apartamentelor vechi, cât şi pe cea a apartamentelor noi (din complexurile rezidenţiale).

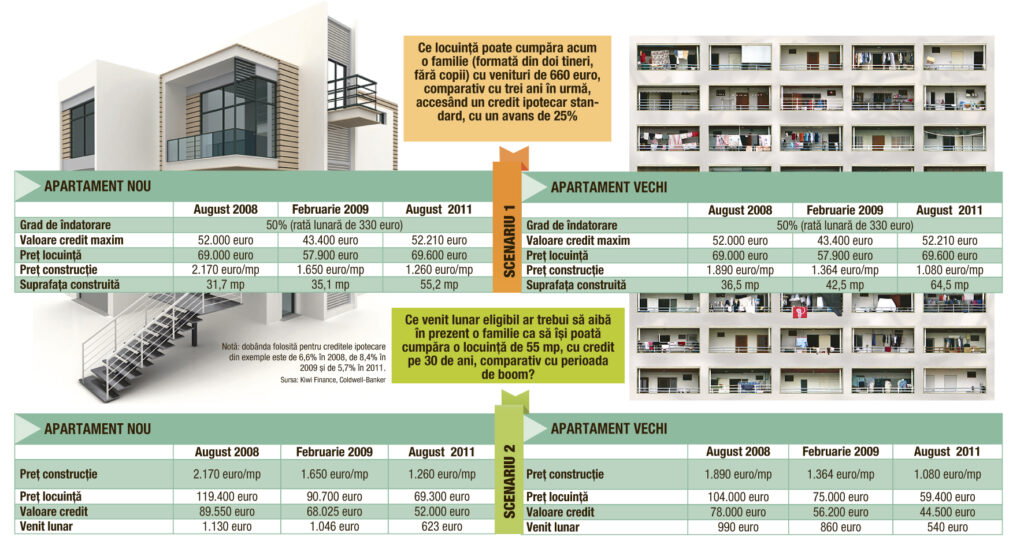

Cu cât s-au corectat preţurile

Potrivit datelor din baza Coldwell-Banker, un apartament vechi de două camere în Titan se vindea în august 2008 cu aproximativ 100.000 euro sau 1.890 euro/mp, iar în prezent se tranzacţionează la un nivel de 57.500 euro sau 1.080 euro/mp. Prin urmare, preţurile apartamentelor vechi au scăzut cu circa 40%-45% faţă de vârf. În ceea ce priveşte apartamentele noi de două camere, acestea se vindeau înainte de criză cu aproximativ 105.000 euro, respectiv la un preţ de circa 1.830 euro (2.170 euro cu tot cu TVA de 19%).

În prezent, dezvoltatorii oferă spre vânzare un apartament similar la 69.000 euro sau la 1.200 euro mp (1.260 euro cu TVA de 5%). Astfel, dezvoltatorii care vor să vândă au redus preţul cu circa 35%, dar preţul brut (cel plătit de o persoană fizică) a scăzut cu 42%, în linie cu cel al apartamentelor vechi.

Care e tendinţa în piaţă

Potrivit reprezentanţilor Kiwi Finance, cele mai bune dobânzi din piaţă pentru un credit ipotecar standard sunt aproape similare cu cele de la Prima Casă, respectiv de 5,7%, fiind totodată cele mai mici din ultimii patru ani. De asemenea, potrivit INS, deşi salariul mediu net a crescut în lei faţă de august 2008, în echivalent euro a scăzut uşor, de la 361 euro la 351 euro. În aceste condiţii, după cum se vede şi din tabele, achiziţionarea unui apartament este mult mai facilă acum decât înainte de criză, dar tranzacţiile cu locuinţe sunt încă la un nivel scăzut, întrucât bazinul clienţilor solvabili, care încă nu s-au împrumutat, este destul de redus, şi majoritatea acestora sunt rezervaţi în a lua un credit. Aşa modestă cum e, creditarea ipotecară este susţinută preponderent de programul Prima Casă, în special prin prisma avansului de numai 5%, cu mult sub cel practicat la creditele-standard, de 20%-25%.

„Cumpărătorii se îndreaptă, în acest moment, în special către locuinţele din piaţa veche, lucru explicabil ţinând cont atât de preţurile mai mici de pe segmentul vechi, cât şi de faptul că ofertele de creditare ale instituţiilor finanţatoare se pliază în general pe programul Prima Casă. În absenţa unor evenimente macroeconomice majore şi negative, pentru a doua parte a acestui an estimăm că preţurile locuinţelor din Bucureşti, pe segmentul vechi, vor urma tendinţa de stabilizare remarcată în ultimele luni, variaţiile de la o lună la alta urmând să fie mici şi normale pentru orice piaţă imobiliară. Pe segmentul nou, estimăm în continuare un trend uşor descrescător în ceea ce priveşte preţurile de tranzacţionare“, spune Alexandru Pricop, managing partner în cadrul Coldwell-Banker România.