Începutul lui 2016, a continuat tendinţa de ieftiniere a creditelor ipotecare apărută în urmă cu doi ani, ceea ce face ca, astăzi, accesul la locuinţă să fie cel mai facil din ultimii 14 ani.

Pentru prima dată în istoria postdecembristă a României, indicatorul ROBOR cu scadenţă al trei luni, în funcţie de care se calculează ratele la creditele Prima Casă, a scăzut sub nivelul de 1% şi pe parcursul primului trimestru şi-a continuat declinul, stabilizându-se în ultimele zile la 0,77%. Nivelul actual este cu 43% sub cel înregistrat în urmă cu un an. În plus, guvernul tehnocrat a decis să scadă marja de dobândă practicată de bănci la acordarea creditelor Prima Casă de la 2,5% la 2%. Cei doi indicatori intră în componenţa dobânzii anuale efective (DAE), care la majoritatea băncilor participante la programul Prima Casă se învârte în jurul a 3,3%.

Efectul acestei ieftiniri masive a „banilor“ s-a resimţit imediat în piaţa imobiliară. Practic, gradul de îndatorare rezultat din accesarea unui credit „Prima Casă“ pe 30 de ani, pentru achiziţia unui apartament cu două camere (50 mp), a scăzut, în medie, cu peste 20% în oraşele reşedinţă de judeţ din ţară, pe parcursul ultimului an, conform unei analize realizate semestrial de revista Capital. Astăzi, o familie cu venituri medii din Bucureşti, interesată să cumpere o astfel de locuinţă, trebuie să accepte un grad de îndatorare de 19,7%, în timp ce în urmă cu un an acest indicator era de 24,3%.

Mai exact, aproape în toate oraşele reşedinţă de judeţ din România pot fi achiziţionate apartamente cu două camere cu un grad de îndatorare de sub 30%, excepţie fac Suceava (33,4%) şi Buzău (31,3%). Comparativ, în urmă cu un an doar jumătate din oraşe intrau sub aceast prag. Mai mult, dacă înjumătăţim perioada de creditare de la 30 de ani la 15 ani constatăm că gradul de îndatorare rămâne în parametri acceptaţi de bănci (circa 50%) în toate oraşele reşedinţă de judeţ.

De asemenea, din analiza Capital se constată că în oraşele Alexandria, Sfântu Gheorghe, Giurgiu şi Reşiţa, unde se găsesc cele mai ieftine locuinţe din ţară, rata lunară rezultată la achiziţia unui apartament cu două camere a coborât sub 100 de euro.

Trebuie ţinut cont de faptul că analiza Capital se referă la familiile care nu au alte datorii la bănci, însă foarte multe dintre acestea sunt deja îndatorate prin credite de nevoi personale sau prin carduri de credit, ceea ce mai restrânge gradul de accesibilitate.

Cele mai accesibile oraşe

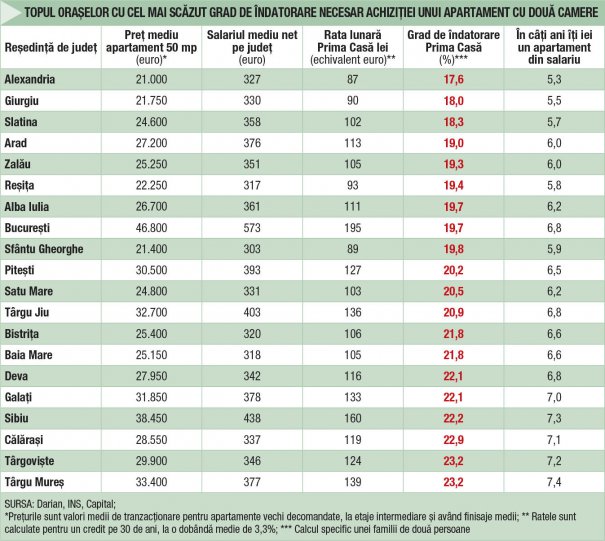

Topul oraşelor care oferă acces la cel mai scăzut grad de îndatorare pentru achiziţia unui apartament cu două camere s-a modificat în ultimul an. Acum, în fruntea clasamentului se regăsesc oraşele Alexandria, Giurgiu, Slatina, Arad şi Zalău, după ce, în urmă cu un an, pe primele locuri se poziţionau Târgu Jiu, Slatina, Piteşti, Sfântu Gheorghe şi Bucureşti.

Cu excepţia Aradului, celelalte localităţi prezente pe primele locuri în top se confruntă cu un volum redus de tranzacţii, din lipsa unor produse imobiliare noi, ceea ce determină poziţionarea lor în fruntea clasamentului în ceea ce priveşte gradul de atractivitate. În judeţe precum Teleorman, Giurgiu, Olt sau Sălaj se vând lunar în jur de 1.000 de proprietăţi, de peste trei ori mai puţine decât în Arad, conform datelor Agenţiei Naţionale de Cadastru şi Publicitate Imobiliară. Această situaţie denotă pieţe în stagnare, rezultat al unui număr extrem de redus de oferte.

În ceea ce priveşte Bucureştiul, acesta a căzut pe poziţia a opta în clasament, pierzând trei locuri faţă de anul anterior, şi asta pentru că a crescut nivelul salariilor în oraşele din vârful topului. Totuşi, Capitala rămâne cel mai efervescent oraş din ţară la capitolul tranzacţii. Aici se vând lunar în jur de 7.000 de locuinţe.

La coada clasamentului, locuitorii oraşelor Suceava, Buzău, Oradea, Tulcea şi Vaslui trebuie să se îndatoreze cel mai mult pentru a cumpăra prin credit o locuinţă. Dacă Suceava, Buzău, Tulcea şi Vaslui se confruntă cu un grad ridicat al şomajului şi un nivel mai scăzut al veniturilor, prezenţa oraşului Oradea printre acestea este explicată de faptul că salariul mediu net din zonă nu reflectă puterea de cumpărare reală a locuitorilor, care îşi bazează achiziţiile şi pe banii trimişi de românii din străinătate familiilor.

Riscul banilor ieftini

Datele analizei Capital reflectă rezultatele statistice ale Băncii Naţionale a României (BNR), care în ultimul raport asupra stabilităţii financiare arată că numărul de ani necesari pentru achiziţia unei locuinţe s-a redus de la 22 de ani, cât era în 2008, la 7 ani în 2015. Media rezultată din calculele Capital, extinse la nivelul celor 41 de reşedinţe de judeţ din ţară, indică un număr de 7,4 ani. Chiar dacă pentru anul trecut, datele BNR arată o scumpire de 3,6% a locuinţelor, una dintre cele mai mari din 2009 şi până acum, ieftinirea creditelor a reuşit să acopere această majorare şi să îmbunătăţească gradul de accesibilitate.

Totuşi, accesul facil la credite vine cu anumite riscuri. Spre exemplu, la sfârşitul anului trecut, 40% dintre românii cu credite ipotecare aveau venituri de sub salariul mediu de 1.700 lei aferent anului 2014, potrivit datelor BNR. Asta înseamnă că peste 130.000 de români riscă să intre în incapacitate de plată în cazul probabil al unei creşteri de dobândă. Acum, gradul de îndatorare al acestora este de 42%, iar cea mai mare parte a lor au vârste de până în 45 de ani. Riscul este cu atât mai real cu cât se referă la credite cu valori mari şi întinse pe o perioadă de 30 de ani.

Situaţia s-ar putea schimba însă pentru cei care vor lua credite după apariţia legii dării în plată, al cărei principal efect asupra pieţei de creditare va fi creşterea avansului. Dacă acum o familie cu salarii medii pe economie şi o rată de economisire de 25% are nevoie de 1,3 ani pentru a strânge avansul de 5% necesar achiziţiei prin Prima Casă a unei locuinţe în valoare de 60.000 euro, aceasta va fi nevoită să economisească 7,9 ani în ipoteza în care băncile vor creşte avansul la 35% la creditele în lei, chiar dacă locuinţele se vor ieftini cu 10% în acest nou scenariu, potrivit calculelor BNR.

Rămâne de văzut ce se va întâmpla cu programul Prima Casă şi dacă guvernul va decide să suplimenteze fondurile ajunse pe final. Dacă programul va fi extins, el ar putea rămâne principalul tip de credit ipotecar în circulaţie, de vreme ce a fost exclus din legea dării în plată.

ÎNDATORAŢI Ponderea creditului pentru locuinţe în datoria populaţiei a crescut de la 19% în anul 2007, la 46% în luna septembrie 2015, potrivit BNR

15% dintre românii cu credite ipotecare aveau la sfârşitul anului trecut venituri de sub salariul minim de 900 de lei aferent anului 2014