Plata TVA la încasare pare o măsură menită să ajute firmele mici, acestea scăpând să crediteze statul cu dobândă zero până îşi încasează clienţii, primind ele credit de la stat dacă îşi încasează clienţii mai devreme de 90 de zile. Totuşi, avantajul se transformă într-o mare problemă dacă firmele nu îşi încaseză facturile în 90 de zile.

Eficiența paretiană ar trebui să fie un criteriu de evaluare a deciziilor privind finanțele publice. Dar ce înseamnă o decizie eficientă Pareto? Este acea decizie ce poate aduce îmbunătățiri cel puțin unui individ fără să cauzeze pagube altora. Atâta timp cât se iau decizii eficiente Pareto, bunăstarea socială crește până la acel punct de optim social. Dar hai să lăsăm teoria şi să luăm un exemplu practic…

De unde a pornit problema?

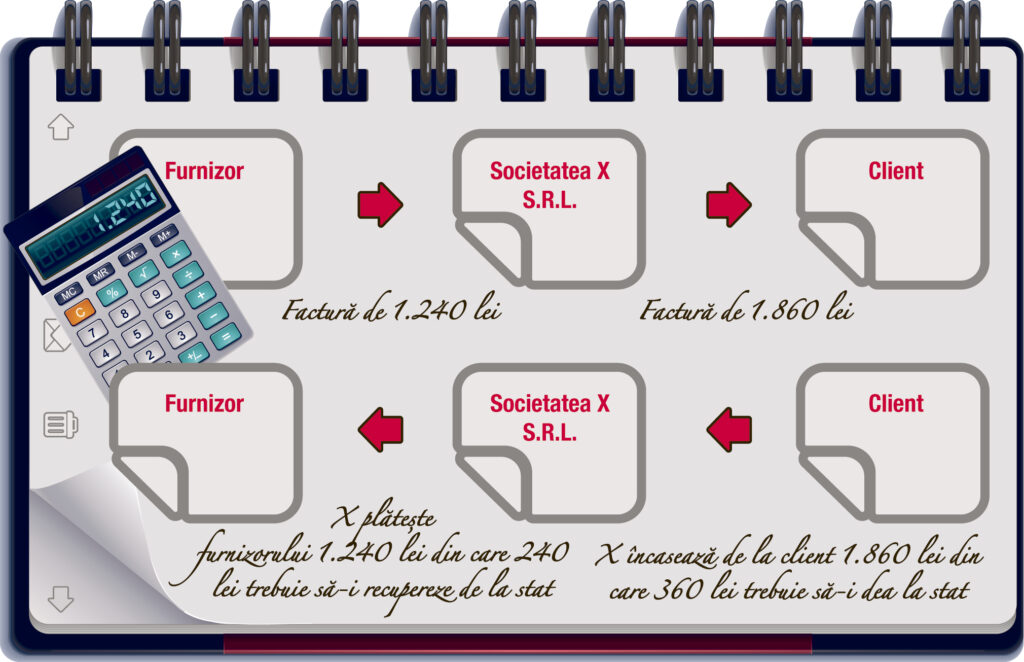

Exemplu: Societatea X cumpără astăzi bunuri de 1.240 lei (din care 240 lei TVA), pe care le și vinde în aceeași zi cu 1.860 lei (din care 360 lei TVA). În aceeași zi X încasează clientul și își plătește furnizorul.

Deci X are de dat la stat 360 de lei (TVA colectată), dar are și de recuperat de la stat 240 lei (TVA deductibilă), așa că statul spune: compensează cei 360 de lei pe care trebuie să-i dai la stat cu cei 240 de lei pe care trebuie să-i primeşti de la stat și dă-mi numai diferența de 120 lei (TVA de plată).

Dar ce face X când clientul nu-i plătește factura pe loc? Amână plata furnizorului. Statul însă nu acceptă amânare. Astfel, atunci când clientul nu plătește, X trebuie să găsească resurse în altă parte să plătească cei 120 de lei datorați statului, indiferent dacă clientul a plătit sau nu a plătit. Astfel X se va îndatora cu 120 de lei până la încasarea banilor de la client, când va avea de unde să-i dea înapoi.

Soluția pentru acest caz? TVA la încasare! Dar ce înseamnă TVA la încasare? Este acel sistem în care TVA colectată se datorează statului după ce se încasează clienții, iar TVA deductibilă se poate recupera de la stat după ce se plătesc furnizorii. Pare soluția ideală… și e atât de simplă!

Dar TVA colectată nu e la încasare, e la 90 de zile; TVA deductibilă nu e și ea la 90 de zile, e strict numai la plată și sistemul nu e pentru orice fel de încasare, ci numai pentru cele prin bancă.

Să spunem că X din exemplul de mai sus activează într-un domeniu unde încasările de la clienți și plățile către furnizori se fac la 210 zile. Ce se întâmplă în acest caz prin aplicarea sistemului de TVA la încasare adoptat în România?

În cazul în care X face parte dintre contribuabilii care sunt obligați să aplice sistemul TVA la încasare, atunci TVA-ul colectat se va amâna numai 90 de zile. Deci, după 90 de zile X datorează statului 360 de lei, însă atunci nu i se permite să deducă cei 240 de lei pe care i-ar avea de recuperat de la stat, întrucât deducerea ar fi posibilă doar dacă şi-ar achita furnizorul! Dar dacă nu a încasat clientul, cum să plătească furnizorul? Deci, dacă înainte trebuia să găsească resurse pentru a achita statului 120 de lei, acum va trebui să găsească resurse pentru a achita statului 360 de lei până la încasarea clientului.

Dacă X nu face parte dintre contribuabilii care sunt obligați să aplice TVA la încasare, atunci el va datora la stat TVA colectată (360 de lei) chiar în momentul facturării și va avea voie să scadă cei 240 de lei pe care îi are de recuperat de la stat:

Fie în momentul facturării, dacă furnizorul lui nu aplică sistemul de TVA la încasare, ceea ce va face ca el să datoreze în momentul facturării 120 de lei la stat pentru care trebuie să găsească finanțare (la fel ca și până în prezent!);

Fie în momentul plății, dacă furnizorul lui aplică sistemul de TVA la încasare, ceea ce va face ca el să datoreze în momentul facturării 360 de lei la stat pentru care trebuie să găsească finanțare.

Să fie „loose-loose“ pentru contribuabili și „win-win“ pentru stat?

În plus, X va trebui să-și mai angajeze un contabil pentru a ține evidența, foarte complicată, impusă de lege pentru calculul acestui TVA la încasare şi ar fi foarte bine dacă X ar face acest lucru, am avea un efect benefic al măsurii „TVA la încasare“: diminuarea șomajului. Dar oare va avea X resursele necesare pentru a angaja încă un contabil?

… şi ne întoarcem la teorie: Factorul care influențează cel mai puternic evaziunea fiscală este complexitatea sistemului fiscal. Cu cât un sistem fiscal este mai complex, cu atât evaziunea fiscală va crește. Este doar un rezultat al unui studiu științific: Richardson Grant „Determinants of Tax Evasion“, The Journal of International Accounting, Auditing and Taxation, 15 (2006), pp.150-169.

În concluzie, nu neg faptul că sistemul de TVA la încasare poate fi util şi benefic pentru contribuabili, însă consider că mai întâi de toate acesta ar trebui sa fie echitabil, adică să existe aceeaşi regulă atât pentru încasări, cât şi pentru plăţi, şi nu reguli speciale prin care statul să se protejeze în caz de neplată din partea clienţilor.

Totodată, consider că sistemul ar trebui să fie opţional. Deşi pentru unii contribuabili un astfel de sistem poate fi util şi benefic, pentru alţi contribuabili acesta poate genera mai degraba implicaţii adverse asupra businessului lor. Din experienţa acumulată de-a lungul anilor, pot afirma că nu există două afaceri identice chiar şi când acestea se derulează în acelaşi domeniu de activitate, şi din acest motiv consider că ar trebui lăsat la libera alegere a fiecărui manager dacă doreşte să adopte un astfel de sistem sau nu.