Studiul Colliers evidențiază o creștere semnificativă a investițiilor în sectorul rezidențial, acesta ocupând în prezent 16% din totalul activității din ultimele 18 luni, comparativ cu doar 6% în urmă cu 10 ani. Între timp, investițiile în zona industrială au crescut cu trei procente. La polul opus, investițiile în segmentul de retail și cel de birouri au înregistrat un declin în ultimii 10 ani de 5, respectiv 6 puncte procentuale, în timp ce ponderea investițiilor din sectorul hotelier a rămas neschimbată.

„Una dintre problemele principale este, însă, că grupurile mai mari nu sunt adesea capabile să găsească platforme naționale sau regionale disponibile în aceste sectoare pentru a le cumpăra și se vor baza pe construirea portofoliilor, ceea ce necesită timp, plus că le va fi greu să atingă o masa critică”, a declarat Richard Divall, Head of Cross Border Capital Markets, EMEA, în cadrul Colliers International.

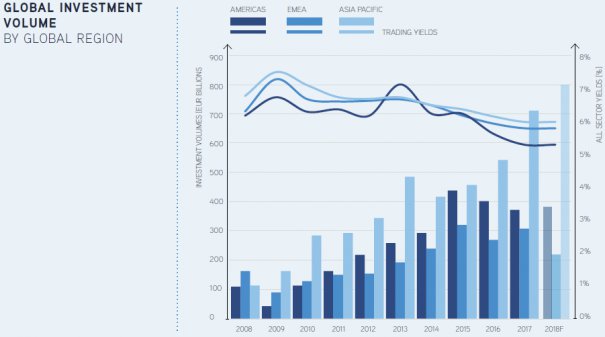

Potrivit datelor Colliers, volumul investițiilor pentru regiunea Asia-Pacific poate ajunge la 808 mld. dolari până la sfârșitul lui 2018 (cu 13% mai mult decât anul trecut). Între timp, regiunea EMEA a înregistrat scăderi de 10% ale volumelor de investiții față de aceeași perioadă de anul trecut, deși acest fapt reprezintă o îmbunătățire a rezultatelor mult mai slabe din trimestrul I, când scăderea era de aproape 30% față de anul precedent. Volumele de investiții din America de Nord și America de Sud rămân similare cu anul trecut.

„În ciuda semnelor că actualul ciclu se află într-o fază târzie, ne așteptăm ca 2018 să fie un alt an puternic pentru investițiile imobiliare în Europa. Există o serie de preocupări macroeconomice care influențează luarea deciziilor investitorilor la nivel mondial, inclusiv creșterile dobânzilor în SUA, disputele comerciale la nivel mondial, creșterea scăzută în Europa și teama de un Brexit dur/fără vreun acord. Deși investitorii sunt mai precauți în ceea ce privește calitatea veniturilor, creșterea reală a chiriilor și inițiativele active de gestionare a activelor, există încă o dorință de a achiziționa proprietăți imobiliare și de a diversifica portofoliile globale”, spune Richard Divall.

Mediul geopolitic

„Disputele comerciale dintre Statele Unite și China par că vor rămâne de actualitate o vreme și este probabil să ducă la o re-globalizare a comerțului chinez pe termen mediu. Acest lucru va stimula crearea unui bloc comercial asiatic, deoarece lanțurile regionale de aprovizionare sunt create dinspre China către alte câteva țări asiatice, iar partenerii comerciali ai Chinei în Asia de Est și de Sud-Est vor culege beneficiile acestei schimbări”, a explicat Damian Harrington, Head of EMEA Research în cadrul Colliers International.

„Între timp, Brexit și declinul general al încrederii în zona euro au determinat toate economiile europene importante să înregistreze scăderi ale indicilor PMI/de sentiment, în comparație cu 12 luni în urmă, iar creșterea economică se temperează gradual. Pentru moment, intențiile de angajare ale companiilor europene rămân puternice, susținând cererea de spații de birouri/industriale. Rata șomajului din zona euro continuă să scadă, ajungând la 8,4% în mai 2018 (cea mai scăzută rată din decembrie 2008). Ne vom confrunta cu unele constrângeri de capacitate în viitorul apropiat, ceea ce va influența așteptările pieței în Europa, care sugerează că în următoarele 12 luni se va atinge un maxim al ciclului actual din prisma cererii de spații de birouri”, a încheiat Damian Harrington.